Του John Dobosz

Πριν γίνει μεγιστάνας χάρη στις επενδυτικές του ικανότητες, και αφού πήρε το πτυχίο του από το Πανεπιστήμιο της Νεμπράσκα το 1949, ο Warren Buffett μετακόμισε στη γειτονιά του Morningside Heights του Μανχάταν για να κάνει μεταπτυχιακές σπουδές στη Διοίκηση Επιχειρήσεων στο Πανεπιστήμιο Columbia, υπό την καθοδήγηση του καθηγητή Benjamin Graham, γνωστού ως “πατέρα των επενδύσεων αξίας”.

Δεκαπέντε και πλέον χρόνια πριν από την άφιξη του Buffett στην Πανεπιστημιούπολη του Columbia, ο Graham συνέγραψε με τον συνάδελφό του καθηγητή David Dodd τo βιβλίο Security Analysis, το οποίο θεωρείται η θεμελιώδης επενδυτική πραγματεία μετά την ψήφιση του νόμου περί του Χρηματιστηρίου Αξιών το 1934.

Πριν από την ίδρυση της Επιτροπής Κεφαλαιαγοράς, οι επιτήδειοι και οι απατεώνες κυριαρχούσαν στη Wall Street, “μαγειρεύοντας” τους αριθμούς στα οικονομικά αποτελέσματα των εταιρειών που ήθελαν να προωθήσουν. Μόλις τυποποιήθηκε η ανακοίνωση των οικονομικών μεγεθών και έγινε υποχρεωτική από τον ομοσπονδιακό νόμο, δημιουργήθηκε και η βάση για την αξιολόγηση των εταιρειών μέσω των κερδών τους, της αποδοτικότητας των περιουσιακών τους στοιχείων, των ιδίων κεφαλαίων τους κ.ά.

Έως τον θάνατό του το 1976, ο Graham εξέδωσε και άλλα βιβλία για το πώς να εντοπίζει κάποιος ελκυστικές επενδύσεις. Σημαντικότερο όλων το “The Intelligent Investor”, που κυκλοφόρησε το 1949. Εκεί ο Graham ανέλυσε την ιδέα ότι υπάρχουν δύο τύποι επενδυτών: οι επιθετικοί και οι αμυντικοί. Οι αμυντικοί επενδυτές αναζητούν την ασφάλεια και αποστρέφονται τον κίνδυνο.

Ο Graham συμβούλευε τους αμυντικούς επενδυτες να μην αγοράζουν μετοχές που διαπραγματεύονται πάνω από 15x τα κέρδη ανά μετοχή ή πάνω από 1,5x τη λογιστική αξία ανά μετοχή. Συνδυάζοντας αυτές τις δύο προϋποθέσεις σε μια εξίσωση, από τη λύση προκύπτει ο λεγόμενος “αριθμός Graham”: μια τιμή πάνω από την οποία ένας αμυντικός επενδυτής δεν πρέπει να ανεβεί για την αγορά μιας μετοχής. Ο Graham ενθάρρυνε τους επενδυτές να είναι συντηρητικοί και να επιλέγουν μονάχα μετοχές που τιμολογούνται με ένα περιθώριο ασφαλείας κάτω από την εγγενή τους αξία.

“Δεν είναι κακό να έχεις έναν μπούσουλα στην ανάλυση των μετοχών, αλλά ο αριθμός Graham είναι πολύ απλοϊκός για να χρησιμοποιείται μαζικά, ειδικά σήμερα όπου η λογιστική αξία μπορεί να είναι ένας κινούμενος στόχος”, παρατηρεί ο John Buckingham, μακροχρόνιος επενδυτής σε μετοχές αξίας και συντάκτης του ενημερωτικού δελτίου “The Prudent Speculator”. “Σκεφτείτε τα στοιχεία ενεργητικού που διατηρούνται μέχρι τη λήξη στους τραπεζικούς ισολογισμούς ή την υπεραξία που έχουν συσσωρεύσει οι εταιρείες από εξαγορές, η οποία θα μπορούσε να υποτιμηθεί ή να αποτιμηθεί”.

Στις μετοχές που παρουσιάζονται παρακάτω, με την τιμή τους να μην υπερβαίνει τον αριθμό Graham, αποκλείουμε κάθε εταιρεία από τον τραπεζικό κλάδο. Έτσι αφαιρούνται κάποια χρηματοπιστωτικά ιδρύματα με ελκυστικές τιμές, όμως περιορίζουμε τον κίνδυνο να ενσωματώσουμε αρνητικά δεδομένα στις αποτιμήσεις μας.

“Όταν ψάχνω για αξία στον δείκτη Russell 2000, φιλτράρω πρώτα τις μετοχές με τον τύπο Graham, και αυτό δημιουργεί μια πρόσθετη ετήσια απόδοση 5% σε σχέση με τον δείκτη αναφοράς, ενώ ενισχύει σημαντικά τον δείκτη Sharpe”, λέει ο Kurtis Hemmerling της Portfolio123, μιας συμβουλευτικής εταιρείας οικονομικών υπηρεσιών. “Όταν διαμορφώνω μια κατάταξη εφαρμόζοντας το σύστημα του Graham, οι 15 κορυφαίες μετοχές δίνουν μια επιπλέον απόδοση της τάξης του 7% σε ετήσια βάση, επομένως θεωρώ ότι είναι ένα φανταστικό μοντέλο για τη χάραξη μιας σταθερής και θεμελιώδους στρατηγικής”.

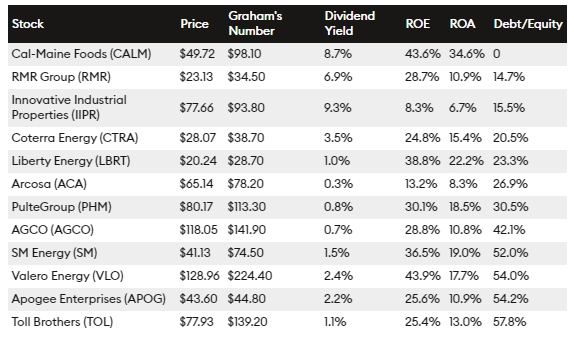

Οι 12 μετοχές που παρουσιάζονται παρακάτω διαπραγματεύονται σε τιμές χαμηλότερες από τον “αριθμό Graham” τους και όλες πληρώνουν μερίσματα που καλύπτονται άνετα από τις ελεύθερες ταμειακές ροές το τελευταίο 12μηνο. Για τους αμυντικούς επενδυτές που είναι πρόθυμοι να αξιοποιήσουν τη “βαθιά” αξία, ένα αξιόπιστο μέρισμα συνήθως αντιπροσωπεύει μια εν δυνάμει εκρηκτική ανάπτυξη. Αποκλείσαμε επίσης τις εταιρείες με λόγο χρέους προς ίδια κεφάλαια άνω του 60%, εκείνες που εμφανίζουν ζημιά ή αρνητική λογιστική αξία και θέσαμε ως προϋπόθεση οι εταιρείες να διαπραγματεύονται κάτω από τον πενταετή μέσο λόγο της αξίας της επιχείρησης προς τα EBITDA, έναν αριθμό που λαμβάνει υπόψη τον αντίκτυπο του χρέους και των ιδίων κεφαλαίων κατά την αξιολόγηση της αποδοτικότητας των λειτουργικών κερδών.

Αυτoί οι 12 τίτλοι, ταξινομημένοι με βάση τον λόγο χρέους προς ίδια κεφάλαια, ανταποκρίνονται στη συμβουλή του Warren Buffett προς τους αμυντικούς επενδυτές:

Σύμφωνα με τα πιο πάνω κριτήρια, το καλύτερο ποντάρισμα φαίνεται να είναι η Cal-Maine Foods (CALM), με έδρα το Τζάκσον του Μισσισιπή, η οποία παράγει, συσκευάζει, εμπορεύεται και διανέμει φρέσκα αυγά σε εθνικές και περιφερειακές αλυσίδες παντοπωλείων, διανομείς τροφίμων κ.ά. στις Ηνωμένες Πολιτείες. Διαθέτει φάρμες, εργοστάσια επεξεργασίας, εκκολαπτήρια, μύλους ζωοτροφών, αποθήκες και άλλες υποδομές. Το τελευταίο 12μηνο, η Cal-Maine είχε έσοδα 3,15 δισ. δολαρίων και κέρδη 15,52 δολαρίων ανά μετοχή. Τον περασμένο μήνα, μια δωδεκάδα αυγών κόστιζε κατά μέσο όρο 2,06 δολάρια – 15% πάνω από το μέσο όρο της περιόδου 2016-2022.

Απόδοση – επιμέλεια: Μιχάλης Παπαντωνόπουλος